*Msc. David Cardoza Rodríguez, Msc. Marlon Molina Corella y Msc. Henry Vargas Campos

El pasado 15 de enero del 2025 el ministro de Hacienda, Nogui Acosta, anunció en conferencia de prensa que la relación de la deuda del Gobierno con respecto al Producto Interno Bruto (PIB) cerró en el 2024 por debajo del 60%. Ese porcentaje se ubicó en 59,76% según el Informe de Política Monetaria (IPM) más reciente, publicado por el Banco Central de Costa Rica.

¿Por qué debería interesarnos este indicador y qué implicaciones tiene para la política pública, en especial para la formulación presupuestaria? Antes de responder estas preguntas, es fundamental aclarar los siguientes conceptos:

¿Qué es el PIB y la deuda y cuál es su relación?

El PIB representa el valor total de los bienes y servicios producidos por los residentes de un país en un período determinado. Por otro lado, la deuda pública es el monto acumulado que el Estado adeuda, de manera similar a la deuda personal de un individuo. La relación deuda/PIB indica el peso de la deuda en proporción a los ingresos nacionales, lo que permite evaluar la sostenibilidad financiera del país.

¿Qué es la regla fiscal?

La regla fiscal es un mecanismo establecido en la Ley de fortalecimiento de las finanzas públicas (ley 9.635) en 2018. Su propósito es controlar el crecimiento del gasto público, al imponer límites basados en dos factores: el nivel de deuda del Gobierno Central como porcentaje del PIB y el crecimiento promedio del PIB nominal en los últimos cuatro años. Este mecanismo busca evitar que la deuda aumente a un ritmo desproporcionado en relación con el crecimiento económico del país.

Umbrales de deuda y su impacto en el gasto:

La ley 9.635 establece diferentes escenarios según el nivel de deuda del Gobierno Central en relación con el PIB. Estos escenarios determinan el límite de crecimiento del gasto. Los principales umbrales son:

- Deuda igual o mayor al 60% del PIB: En este caso, el crecimiento interanual del gasto total no puede superar el 65% del promedio del crecimiento del PIB nominal de los cuatro años anteriores: Este es el umbral más crítico, porque cuando la relación de deuda/PIB se ubica en este rango, la restricción de la regla fiscal se aplica al gasto total, que incluye tanto el gasto corriente como el gasto de capital. Esto significa que el límite de crecimiento antes indicado se calcula sobre la suma de ambos tipos de gasto por lo que compiten por el mismo espacio fiscal limitado.

- Deuda entre 55% y menor de 60% del PIB: En este rango, la restricción se relaja un poco. El crecimiento interanual del gasto total no puede exceder el 70% del promedio del crecimiento del PIB nominal de los cuatro años anteriores.

- Deuda entre 50% y menor de 55% del PIB: Si la deuda se sitúa en este rango, el crecimiento del gasto total puede ser hasta el 80% del promedio del crecimiento del PIB nominal de los cuatro años anteriores.

- Deuda menor al 50% del PIB: Este es el escenario más favorable. Cuando la deuda baja del 50% del PIB, el crecimiento del gasto total puede alcanzar hasta el 100% del promedio del crecimiento del PIB nominal de los cuatro años anteriores. En otras palabras, el gasto puede crecer al mismo ritmo que la economía.

Impacto en el gasto corriente

Los principales componentes del gasto corriente en las entidades públicas son los sueldos y salarios, las compras de bienes y servicios, y las transferencias.

Es relevante reiterar que, independientemente del nivel de deuda, el crecimiento del gasto corriente siempre estará sujeto a restricciones. La Ley 9.635 busca priorizar la inversión sobre el gasto corriente, especialmente en escenarios de alta deuda. A medida que la deuda disminuye, el margen para aumentar el gasto corriente también se amplía, pero siempre dentro de ciertos límites.

Ahora, retornemos a nuestra pregunta inicial, al menos para determinar cómo varía el crecimiento del gasto corriente si efectivamente hay un cambio en el umbral de la deuda que posibilite un mayor nivel de gasto.

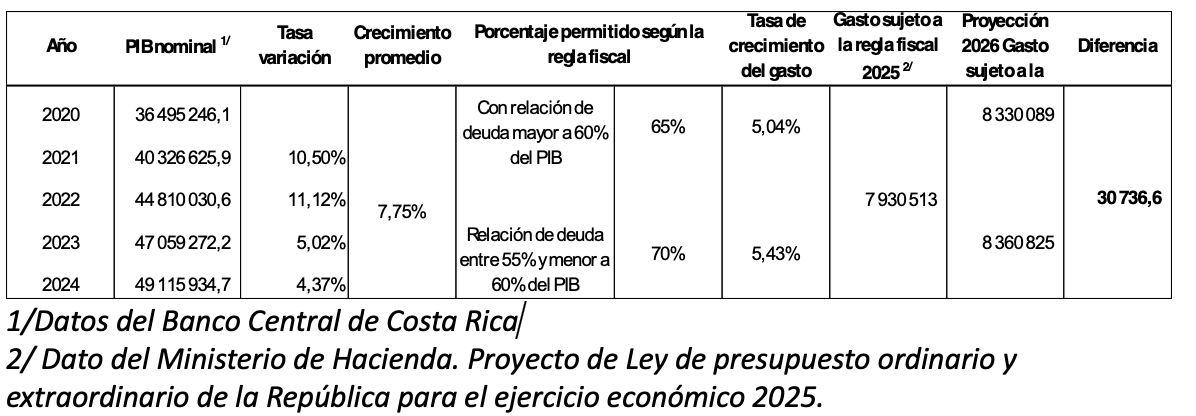

Proyección del posible crecimiento del gasto corriente del Gobierno sujeto a la regla fiscal para 2026 (en millones de colones y porcentajes)

Según el cuadro anterior, la reducción de la relación de la deuda/PIB por debajo del 60% podría significar hasta 30.700 millones más de gasto corriente para el Gobierno Central, una cifra significativa si se consideran las restricciones fiscales de los últimos años.

Para ponerlo en perspectiva, esto equivale al 8.5% del presupuesto del Ministerio de Salud en 2024 o al 6% del Poder Judicial. Sin embargo, es importante tomar estas estimaciones con cautela, ya que están sujetas a variaciones y supuestos económicos.

Debemos tener presente que el Ministerio de Hacienda, como ente rector en materia fiscal, cuenta con un amplio conjunto de herramientas y facultades que le permiten influir en la formulación del presupuesto y, en consecuencia, restringir el crecimiento del gasto por debajo de los límites establecidos por la regla fiscal, si la situación lo amerita. Además, si bien el Ministerio formula el proyecto de presupuesto, es la Asamblea Legislativa la que finalmente define si ese proyecto se convierte en ley. Es común que, durante el proceso de discusión, la propuesta original remitida al congreso sufra modificaciones.

A pesar de las advertencias anteriores, este simple ejercicio numérico sirve para ejemplificar la importancia de mantener bajo control el nivel de endeudamiento del Gobierno porque tiene un impacto directo en la disponibilidad de recursos que la sociedad costarricense podrá disponer para atender servicios públicos esenciales como salud, educación, seguridad, infraestructura, protección social, cultura y desarrollo económico, que en última instancia impactan directamente el bienestar de las personas.

*Los autores son investigadores del proyecto de Estudios Fiscales de la Escuela de Economía de la Universidad Nacional (UNA).