*Michael Muñoz Leiva

En los últimos meses se ha discutido en entornos legislativos, académicos y financieros la posibilidad de aplicar un esquema de pensiones basado en grupos generacionales, diseñando estructuras de carteras que se adecúen en oportunidad y recursos suficientes para cada contribuyente en el momento en que este pueda disfrutar de una jubilación.

Es importante mencionar la esencia de una adecuada gestión de carteras o portafolios de inversión. Los recursos aportados por los contribuyentes son dineros que se administran por expertos en el ámbito financiero-económico, quienes además de su formación profesional, en Costa Rica deben poseer una credencial como gestores de portafolios financieros, que los faculta para la ejecución de sus funciones.

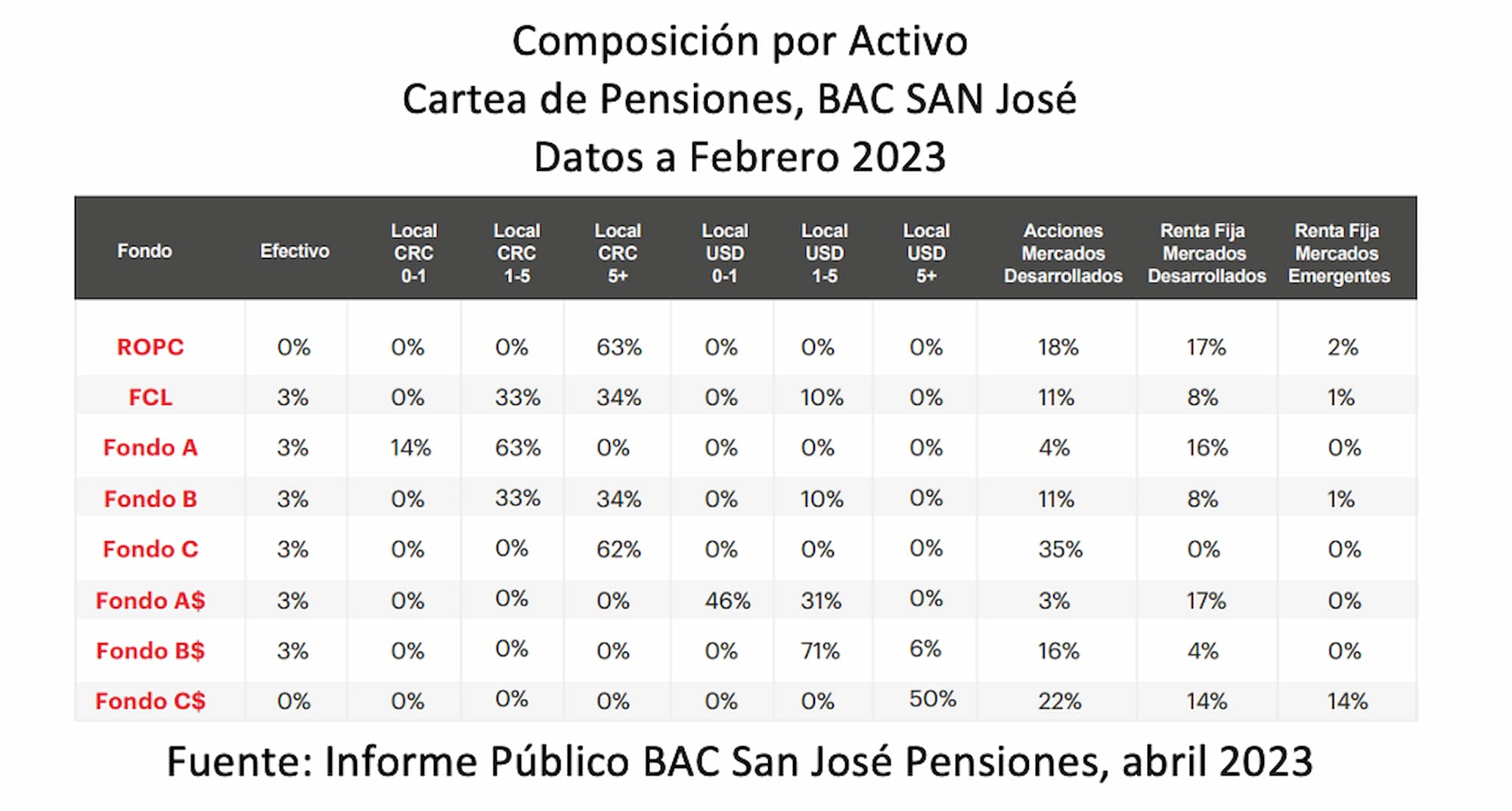

En el ámbito de las pensiones la masa de recursos aportados por cada contribuyente se invierte en los mercados bursátiles, en instrumentos con diferentes niveles de riesgo, moneda, plazo, emisores (públicos y privados), tanto del mercado local como internacional, y se puede tener una cartera de inversión conformada por certificados a plazo, bonos, acciones y fondos de inversión que combinen los instrumentos citados; por ejemplo, la tabla siguiente muestra cómo gestiona una operadora de pensiones sus recursos con inversiones que van de cero a más cinco años y en diferentes mercados.

Cuando un gestor de carteras administra el portafolio de inversión debe tener objetivos definidos que van en función del apetito de riesgo y la necesidad de recursos en el corto o mediano plazo. Cuando los dineros no se van a requerir en periodos menores a los 18 meses e incluso serán requeridos en plazos superiores a los 10 años, lo recomendado es invertir en instrumentos con vencimiento de largo plazo.

Estos dineros normalmente tienen un riesgo mayor que va asociado con las fluctuaciones normales de los mercados bursátiles (pueden ser instrumentos de renta variable como acciones en mercados internacionales), que no implica un riesgo mayor en el presente, ya que el dinero se requiere en largo plazo y conforme se acerca la necesidad de estos recursos la cartera se adecúa hacia instrumentos de más corto plazo y de mayor liquidez (capacidad de convertirlos fácilmente en efectivo).

Con base en lo anterior es que surgen los llamados Target Date Funds (TDF) o fondos generacionales, llamados también Fondos de Ciclo de Vida, que se utilizan en sistemas de pensiones de Estados Unidos, Reino Unido, Hong Kong, Australia, Nueva Zelanda y México, y administran cerca de US$20 trillones en el mundo.

Este tipo de fondos son una opción adicional a las ya existentes. Lo que se busca es agrupar cada contribuyente por grupos generacionales o de edad, y adecuar la cartera y los objetivos según cada grupo. Con ello, se evita incorporar a todos en inversiones con características idénticas. Un ejemplo de ello es una persona de 60 años, que va a requerir sus recursos posiblemente en un periodo de dos a cinco años, en relación con un adulto joven de 25 años que aspira a una jubilación en el largo plazo. Para este caso se puede perfilar una cartera diversificada con instrumentos que combinen renta fija (bonos) y renta variable (acciones) esto en mayor proporción, en mercados internaciones con mayor riesgo, pero con un posible mayor rendimiento.

El primer grupo de personas (pronto a pensionarse) no se puede incluir en este tipo de portafolio porque su objetivo es muy distinto. Los recursos los requiere en el corto plazo, por ende, mientras se cumpla el periodo corto que les queda para su jubilación su cartera puede estar invertida en recursos del corto plazo, del mercado local, en algún fondo de inversión a la vista (son altamente líquidos) e incluso alguna parte del dinero en alguna cuenta especial de liquidez.

En relación con los fondos generacionales, ha existido incertidumbre y hasta temor; sin embargo, es esencial conocer y comprender mecanismos de gestión de carteras, entender los principios como se administran y verlo como un mecanismo más ordenado y objetivo en la administración de los recursos.

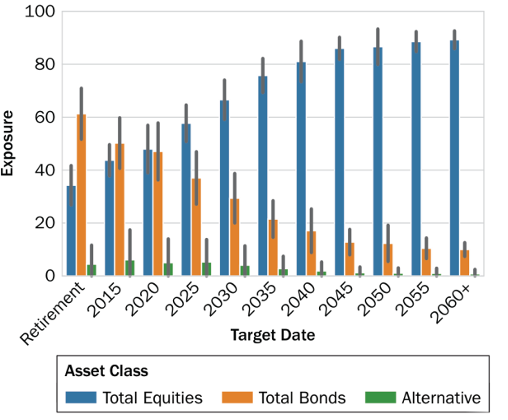

El siguiente gráfico ilustra cómo, según el año de retiro de una persona, va a ser la exposición a instrumentos de inversión mas riesgosos, donde se puede visualizar una inclinación hacia seguros de renta fija si la fecha de retiro es cercana, mientras que la asignación a instrumentos más riesgosos de renta variable, como las acciones, se determina para aquellos contribuyentes que se van a jubilar en el largo plazo.

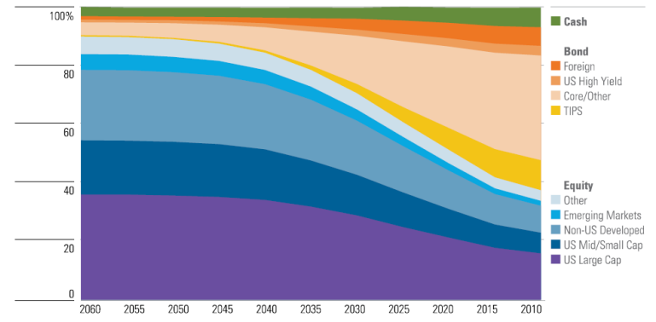

En el caso del mercado de México, la dinámica es parecida a la antes ilustrada. Como se visualiza en la siguiente gráfica, conforme se acerca la edad de retiro la composición de la cartera se estructura en su mayoría con títulos de renta fija e incluso en liquidez o cash.

Exposición a Clase de Activos

Caso de México

Finalmente, como todo proceso de cambio metodológico y a pesar de que esta es una práctica que se viene aplicando en otros países, se debe realizar con todo el control del caso, y para ello es necesario una adecuada gestión de los riesgos de mercado asociados con una cartera de inversión, así como estrategias de contingencia. El éxito de cualquier cartera de inversión sucede cuando hay una gestión basada en riesgos, con reglas claras, procedimientos definidos y monitoreo constante que sea predictivo y no de carácter reactivo.

*El autor es académico de la Escuela de Administración de la Universidad Nacional (UNA).