*Rafael A. Díaz Porras/Donald Miranda Montes/ Antonio Delgado Ballestero

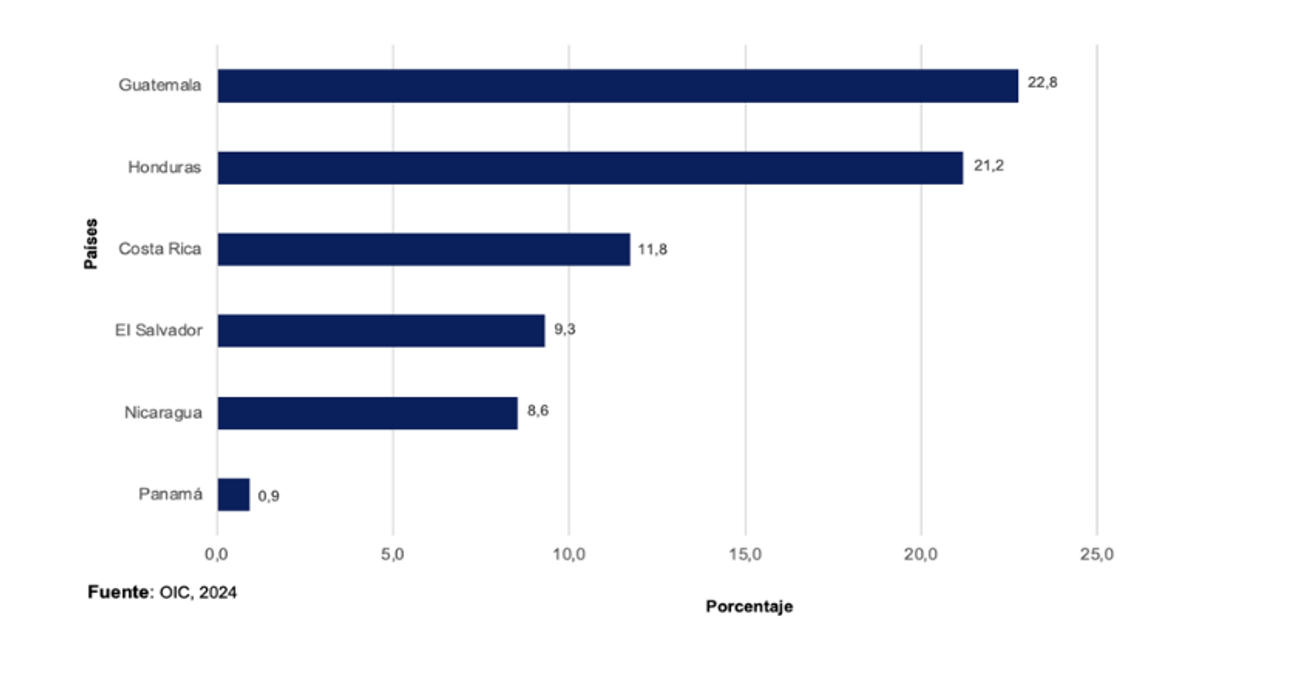

Al 2018 Centroamérica contribuía con el 13.4% a la producción mundial de café, ocupando el segundo lugar después de Brasil (33%), y por encima de Vietnam (12%) y Colombia (10%), en el acumulado entre 1990-2018. Además, se observa que los países centroamericanos de mayor producción son Guatemala y Honduras, y a menores niveles Costa Rica, El Salvador y Nicaragua.

Figura 1: Producción de café en Centroamérica, promedio de cosecha 1990-2018

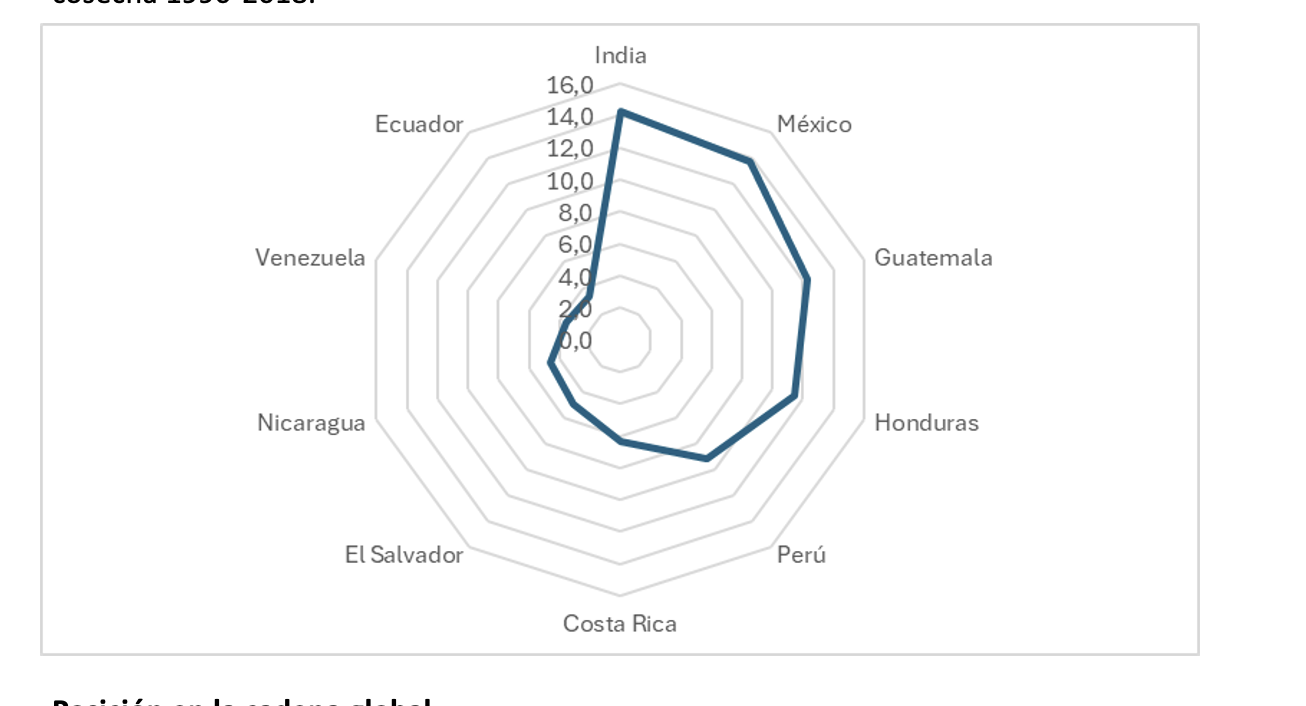

Este es el resultado de la participación en la variedad de café arábica, el cual tiene una participación de 40%, aproximadamente, con Guatemala como su principal productor (participación del 12,3%).

Figura 2: Otros suaves. Participación de países productores en el total de producción cosecha 1990-2018.

Posición en la cadena global

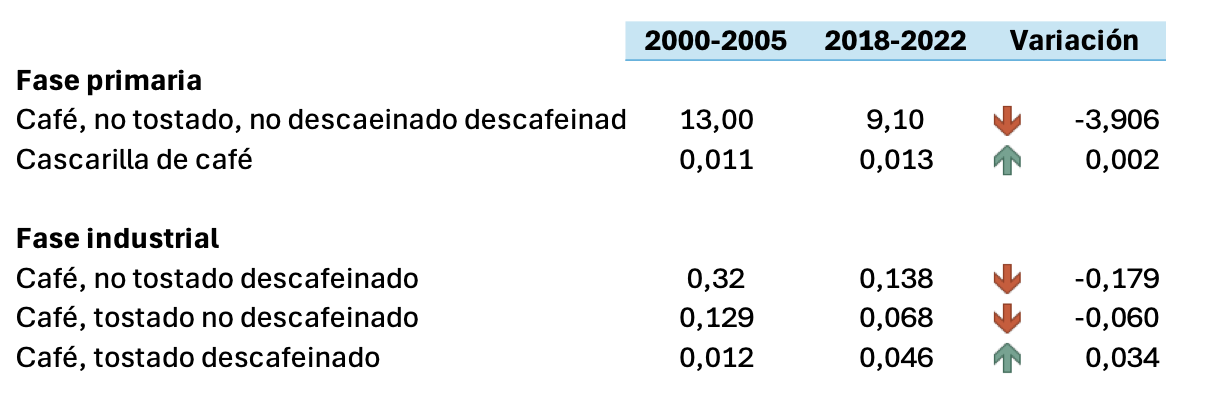

La cadena global de valor de café (CGVC) se compone de la fase primaria y la industrial En la tabla 1 se presenta la participación de Centroamérica en la CGVC. Los productos comerciados son café oro, cascarilla de café y café tostado (descafeinado y no descafeinado).

La mayor participación se da en la fase primaria, donde Panamá y Costa Rica tuvieron la mayor disminución, mientras que Honduras y Nicaragua crecieron levemente. La participación en el comercio de cascarilla es muy baja.

La exportación de café descafeinado muestra una baja y declinante participación de la región. En la fase industrial que genera mayor valor agregado, la mayor participación es baja y tiende a reducirse. Solo Panamá muestra un leve crecimiento.

El café tostado descafeinado, aunque tiene una participación baja, muestra crecimiento a partir de las exportaciones crecientes de Panamá.

Tabla 1 Participación de CA en el comercio de la CGVC

Centroamérica y la creación de valor en la cadena

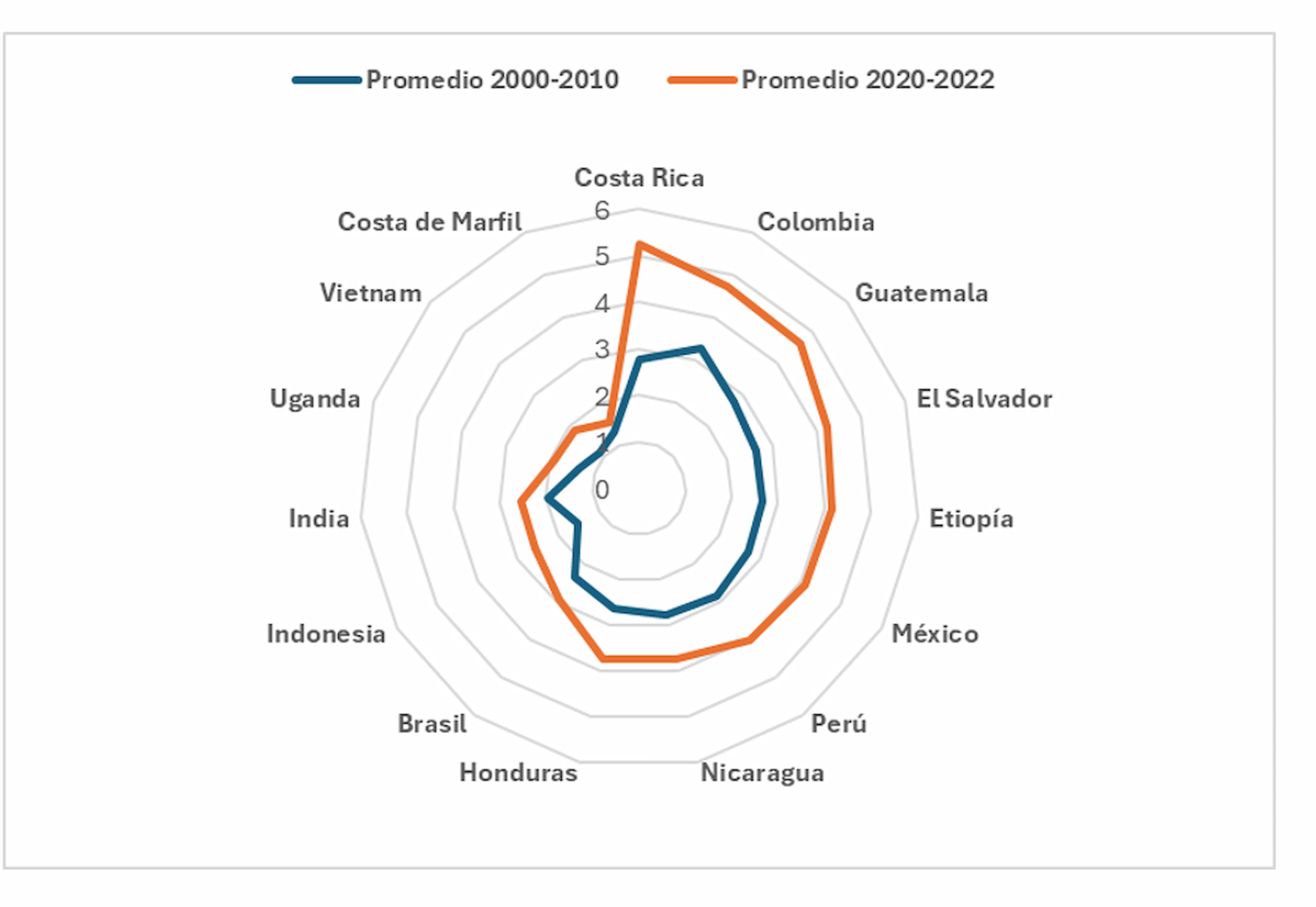

Es posible asegurar que Centroamerica tiene un posicionamiento fuerte entre los productores de café oro de mayor calidad del mundo. La apropiación del valor se aproxima con el valor unitario de las exportaciones, como un reconocimiento en los mercados internacionales de la calidad del café vendido.

En la figura 4 se presenta comparativamente el valor unitario en dos períodos para los países productores agrícolas. A mayor detalle resalta el nivel obtenido por Costa Rica, el cual ha aumentado también, para Guatemala, El Salvador y en menor cuantía para Nicaragua y Honduras.

Figura 1 Valor unitario de los países productores de café verde. Períodos 2000-2010 y 2020-2022

Si se observa el valor unitario de las exportaciones de café tostado, Centroamérica supera a países productores agrícolas de café, pero es inferior al de los países industrializadores no productores de café verde. Esto se debe al poder de las marcas de estos países y la organización de sus cadenas de valor, a través de empresas multinacionales (Starbucks) y de otras que no solo están enfocadas en el mercado del café, sino en la producción agroalimentaria en general (Nestlé y Coca Cola).

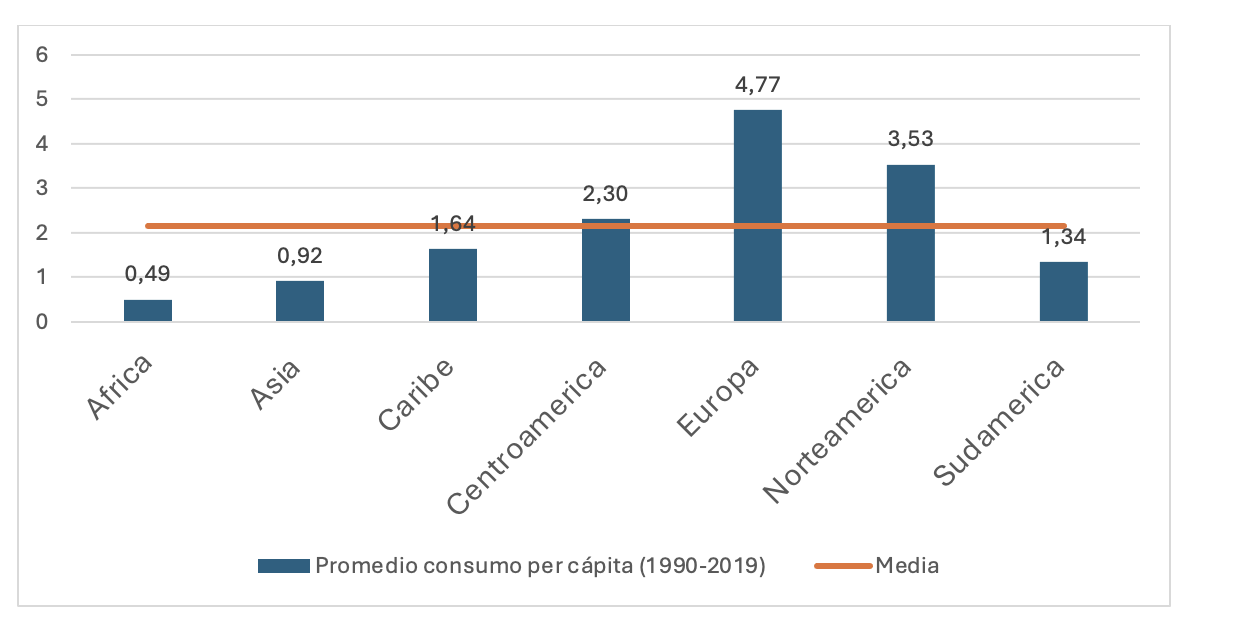

Otro aspecto importante es el consumo interno, que muestra el nivel de aprovechamiento y desarrollo de la actividad más allá de la producción agrícola. La figura 5 muestran los niveles de consumo per cápita por regiones. Europa y Norteamérica históricamente han sido los grandes consumidores de café del mundo, a partir que de sus empresas han desarrollado la tecnología industrial y ha determinado los patrones de consumo de café. En regiones con agricultura de café los niveles de consumo per cápita son inferiores al promedio mundial, con la excepción de Centroamérica, por la participación de Costa Rica.

Figura 1 Consumo per cápita de café: según región, periodo 1990-2019. Sacos de 60 kg.

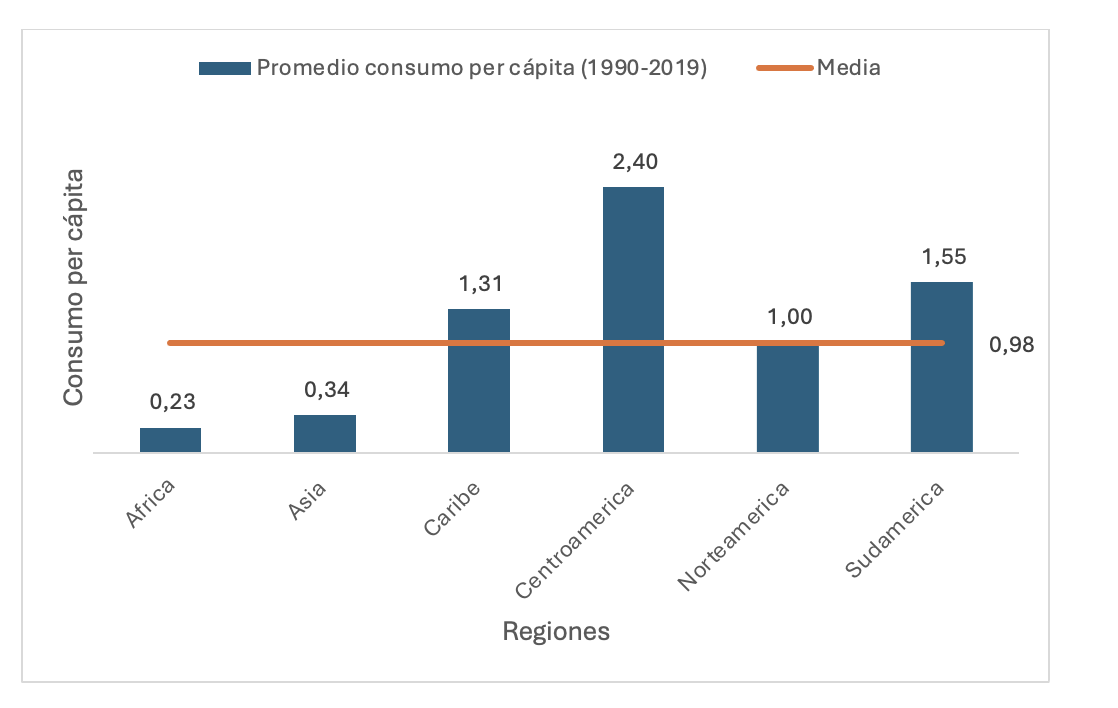

Para una mayor precisión (figura 6) el consumo per cápita de los países productores de café, en el cual resalta Centroamérica, está asociado con el consumo per cápita de la industria de tostado, que en Costa Rica es muy dinámica con el creciente consumo en cafeterías y el barismo.

Esto configura una oportunidad para la caficultura, aprovechado por tostadores locales, y productores (asociaciones, cooperativas y micro beneficios). Lo anterior contrasta con los bajos niveles de consumo de los otros países productores de la región, donde incluso hay un alto consumo de café soluble, intensivo en variedad robusta y dominado por empresas internacionales.

Figura 1. Promedio per cápita de consumo de los países productores agrícolas de café, por región. 1990-2019

Para mantener esta industria, se sugiere que las políticas del sector cafetalero se orienten a:

· El fortalecimiento de la producción agrícola cuidando el valor reconocido internacionalmente, y con los factores distintivos de calidad.

· La promoción del consumo local como oportunidad para el desarrollo de industrialización del café, e inserción en los mercados internacionales.

*Los autores son investigadores del proyecto PESCALVA del Centro Internacional de Política Económica para el Desarrollo Sostenible (Cinpe) de la Universidad Nacional.