*Michael Muñoz Leiva

Hay una pregunta que los costarricenses se han hecho en las últimas semanas: ¿qué hacemos con el ROP? Las opiniones son muchas y todas respetables; sin embargo, desde el punto de vista técnico se deben considerar algunos elementos importantes.

En primer lugar, es relevante saber el objetivo del ROP (Régimen Obligatorio de Pensiones), el cual, según la Ley de Protección del Trabajador, es un fondo de “ahorro” obligatorio que se forma con un aporte del 4.25% del salario reportado por los trabajadores. De este porcentaje, el 1% lo aporta el trabajador y el restante 3.25% su patrono, con lo cual se complementa la pensión básica de los trabajadores.

En segundo lugar, una de sus finalidades es generar mayor estabilidad financiera en las personas jubiladas, de manera que puedan recibir una renta mensual o pagos periódicos que les permitan mantener, en la medida de lo posible, su calidad y nivel de vida.

Es importante aclarar que el ROP no es un ahorro tradicional ni mucho menos un dinero que se pueda retirar en el momento en que una persona lo desee, como si se tratase de una inversión a la vista.

Debido a su naturaleza y complejidad financiera, el ROP administra recursos significativos de los trabajadores costarricenses. Por esta razón, debe ser gestionado por Operadoras de Pensiones Complementarias (OPC) que cuentan con profesionales especializados en finanzas, economía, ciencias actuariales y estadística, entre otras áreas. Estos gestionan las inversiones de los recursos y los riesgos asociados con estas, y estructuran portafolios de inversión con objetivos específicos asociados con el propósito que tiene el ROP.

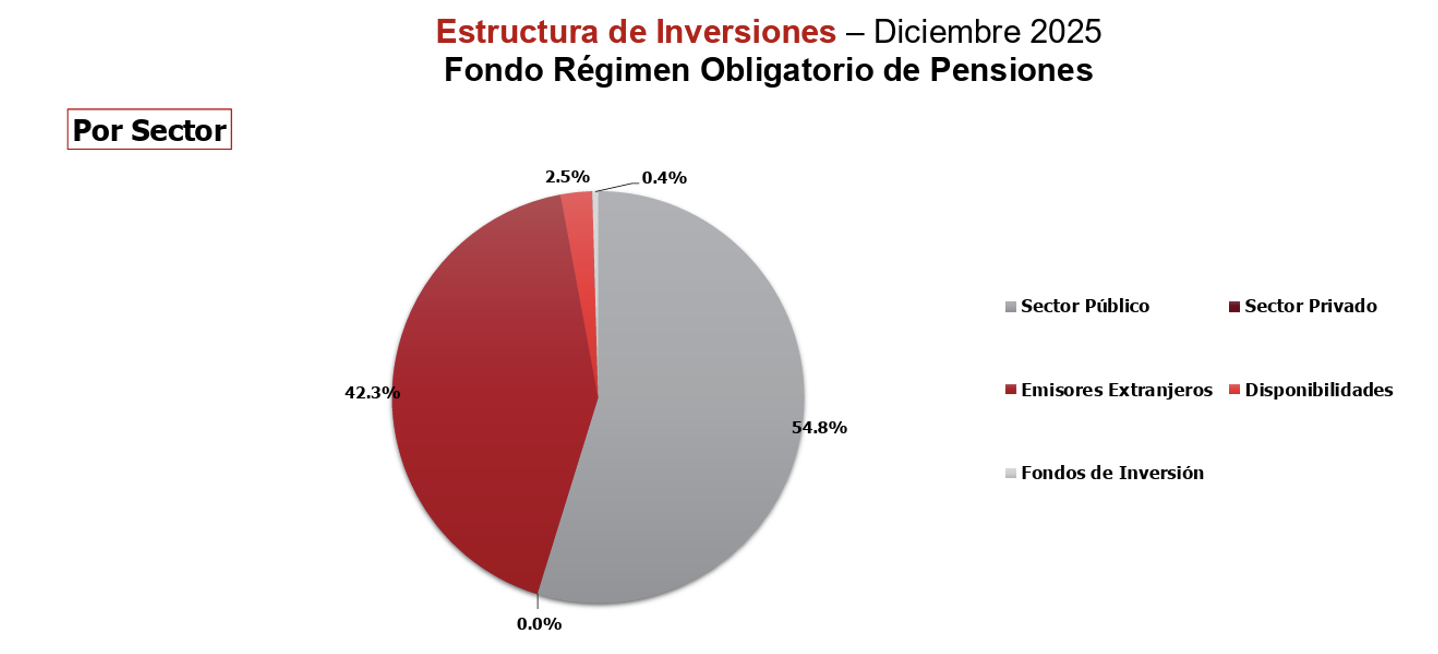

Estos portafolios o carteras que administran se destinan, en su mayoría, a inversiones en títulos del sector público costarricense (54%). Por tanto, el ROP es uno de los principales financistas del gobierno de Costa Rica, tal y como se aprecia en la gráfica:

Composición de cartera por sector, Régimen Obligatorio de Pensiones, datos a diciembre 2025

Fuente: Operadora de Pensiones BAC San José, con datos de SUPEN

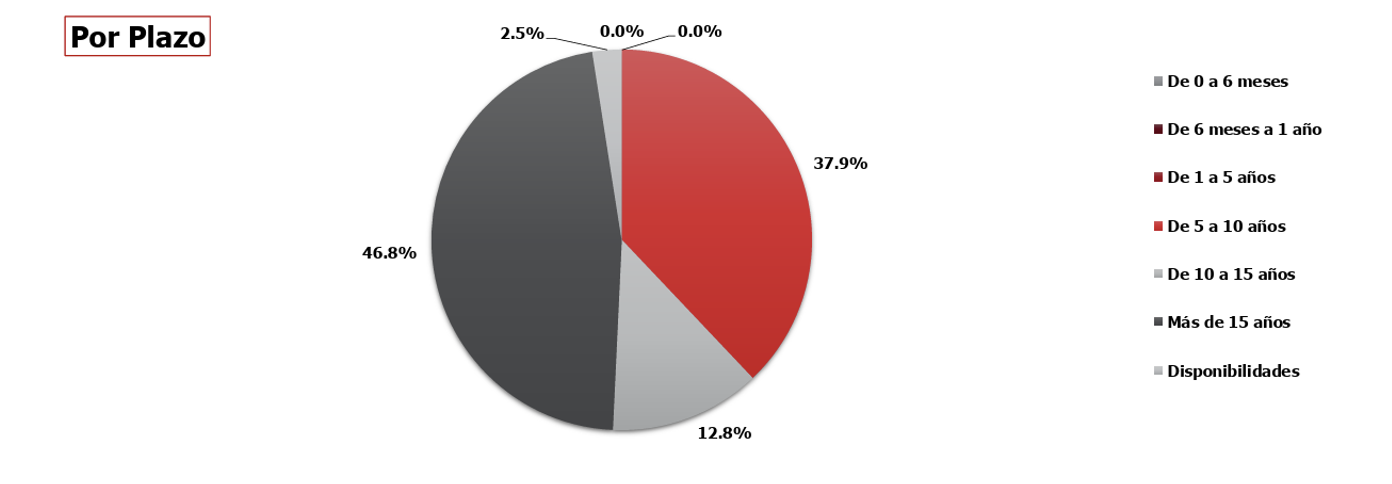

Por otra parte, más del 45% de estas inversiones se hacen a plazos mayores de 15 años, periodo en el cual un portafolio de inversión experimenta fluctuaciones normales en sus rendimientos, propio de una cartera de largo plazo que enfrenta momentos de rentabilidad y pérdida, principalmente en periodos adversos de la economía internacional y local.

Composición de cartera por plazo, Régimen Obligatorio de Pensiones, datos a diciembre 2025

Estos portafolios, conforme pasa el tiempo, se van ajustando a instrumentos de más corto plazo, justamente para cumplir con los pagos periódicos del ROP. Las propuestas que se discuten actualmente consideran el retiro total del fondo, y si bien son iniciativas nobles que piensan en las personas y en el acceso a su dinero como lo consideren, pueden generar a su vez afectaciones considerables, como lo he ilustrado financieramente.

Por ejemplo, muchos proyectos que se financian por deuda pública provienen del ROP, que debería retirar los recursos invertidos antes de su vencimiento, y afectarían proyectos sociales, así como el rendimiento de las inversiones actuales que aún pueden estar en un proceso de maduración.

Hacer un retiro masivo o liquidar inversiones antes de tiempo, implica vender bonos de forma masiva, por lo que sus precios tienden a subir, lo cual nos recuerda que en los mercados financieros cuando el precio de los bonos baja, las tasas tienden a caer. Este aumento en las tasas se traslada posteriormente al resto del sistema financiero, y esto encarece créditos para empresas y familias.

Por otra parte, si fuese necesario liquidar parte de las inversiones del ROP en el exterior, se produciría un mayor ingreso de dólares al mercado cambiario local, lo cual podría generar presiones moderadas a la baja sobre el tipo de cambio.

El debate sobre el ROP en una economía compleja, donde muchas familias requieren de recursos para atender sus obligaciones financieras, es legítimo y necesario; no obstante, cualquier decisión debe considerar las implicaciones financieras, económicas y sociales de largo plazo.

El ROP no es solo un ahorro individual, es también una pieza importante del sistema financiero del país. Por ello, cualquier reforma debe analizarse con rigurosidad técnica y responsabilidad intergeneracional.

*El autor es académico de la Escuela de Administración de la Universidad Nacional (UNA).